وبلاگ خبری کارگزاری آراد ایرانیان شعبه رشت

بورس و اوراق بهاداروبلاگ خبری کارگزاری آراد ایرانیان شعبه رشت

بورس و اوراق بهادار

دو خبر کوتاه

مس باهنر اعلام نموده قصد افزایش سرمایه 100 درصدی از سطوح 45 به 90 میلیارد تومان را دارد.گفتنی است، این افزایش سرمایه قرار است از محل مطالبات و آورده نقدی سهامداران انجام شود.

لازم به ذکر است، شرکت اعلام نموده نظر مساعد حسابرس در این خصوص اخذ و در انتظار تایید سازمان بورس می باشد.

صنایع شیمیایی ایران بودجه سال 94 خود را با کاهش 7 درصدی به نسبت سال 93 پیش بینی نموده است.."شیران" برای سال مالی منتهی به 30 آذر 93 سود 1720 ریالی پیش بینی کرده است و برای سال مالی 94 سود شرکت در سطوح 1603 ریال پیش بینی شده است.

لازم به ذکراست، افزایش بهای تمام شده علی رغم کاهش قیمت نفت و مواد اولیه شرکت باعث کاهش 11 درصدی سود عملیاتی شده است.همچنین شرکت برای سال مالی 94 نرخ تسعیر ارز را 3200 تومان به ازای هر دلار در نظر گرفته است.

"خاهن" و برآورد سود سال 93

شرکت آهنگری در سال 1360 به عنوان یکی از شرکتهای تابعه کارخانه تراکتورسازی ایران و به عنوان بزرگترین و مجهزترین کارخانه فورج گرم در خاورمیانه ، در مجتمع صنعتی تراکتورسازی ایران تاسیس شد. به دنبال مطرح شدن طرح تفکیک شرکتهای تابعه کارخانه تراکتورسازی ایران، شرکت آهنگری در سال 1366 بعنوان یک شرکت مستقل به ثبت رسید.

شرکت آهنگری در سال 1360 به عنوان یکی از شرکتهای تابعه کارخانه تراکتورسازی ایران و به عنوان بزرگترین و مجهزترین کارخانه فورج گرم در خاورمیانه ، در مجتمع صنعتی تراکتورسازی ایران تاسیس شد. به دنبال مطرح شدن طرح تفکیک شرکتهای تابعه کارخانه تراکتورسازی ایران، شرکت آهنگری در سال 1366 بعنوان یک شرکت مستقل به ثبت رسید.

شرکت آهنگری در زمینی به مساحت حدود 11 هکتار و فضای سرپوشیده 000 100 متر مربع، ظرفیت تولید سالانه (با توجه به تنوع قطعات) حدود 000 25 تن را دارا میباشد.

بهره گیری از تجهیزات پیشرفته دنیا در شرکت آهنگری ، آنرا قادر ساخته در زمینه های فورج، ساخت قالب، عملیات حرارتی، کیفیت و ماشینکاری خدمات گسترده ای به صنایع مختلف ارائه نماید. شرکت آهنگری طیف وسیعی از قطعات مهم و ایمنی را در صنایع مختلف از جمله خودرو سازی، کشاورزی، نفت و گاز، راه آهن و دریایی، راه ساختمان و معدن و مهندسی عمومی تولید میکند. توانمندی اختصاصی این شرکت تولید انواع میل لنگ و در کنار آن تولید انواع قطعات با وزنهای 200 گرم تا 150 کیلو گرم میباشد.

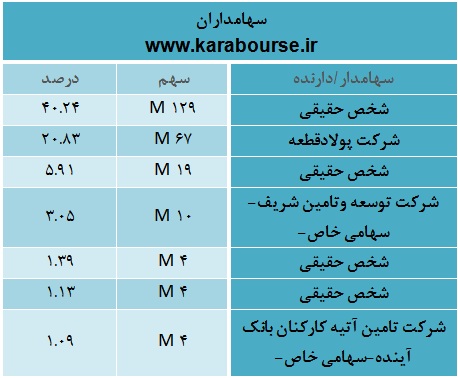

سهامداران

در جدول زیر تصویری کلی از سهامداران این شرکت نمایش داده شده است.همانطور که مشهود است سهامدار اصلی شرکت ، شخصی حقیقی می باشد.

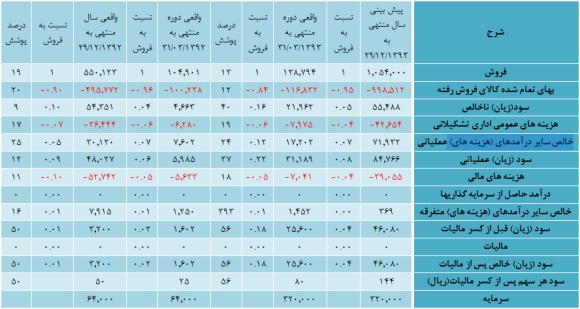

در جدول زیر مقایسهای بین بودجه اعلامی92و93 شرکت صورت گرفته است. همانطور که در این جدول قابل مشاهده است، در سال 92 شرکت به ازای هر سهم مبلغی معادل 50 ریال سود اعلام کرده است.

1-شرکت پیش بینی سود هر سهم سال مالی منتهی به 29/12/93 را با سرمایه 320,000میلیون ریال مبلغ 144 ریال اعلام نموده است .

2-سرمایه شرکت از مبلغ 64,000 میلیون ریال به 320,000 میلیون ریال از محل مطالبات حال شده و آورده نقدی سهامداران افزایش یافته است.

3-شرکت زیان انباشته معادل 153,165 میلیون ریال دارد.

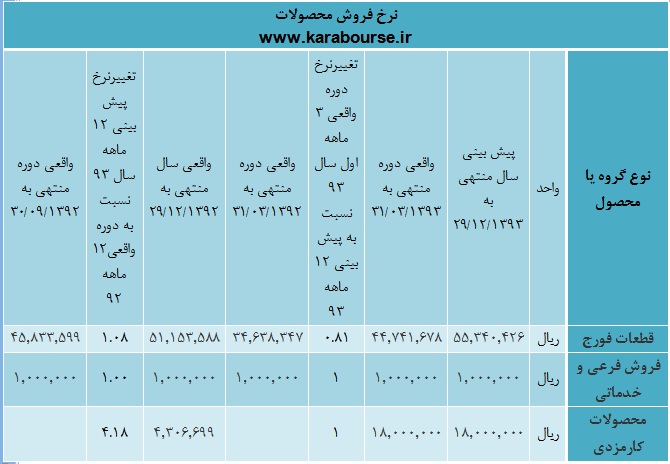

مقدار و نرخ فروش

در ابتدا جدول مربوط به ظرفیت اسمی و واقعی شرکت در 3 ماهه اول سال 93 را ارایه می دهیم.

در جدول زیر مقدار تولید و فروش اعلامی شرکت طی سالهای 92و93 را مشاهده می نمایید.

مقدار تولید در سال 93 تقریبا معادل45 درصد مازاد بر مقدار تولید در سال 92 برآورد شده است و شرکت بطور تقریبی به اندازه ظرفیت اسمی تولید میکند.

همچنین نرخ فروش محصولات به ازای هر واحد فروش، طی سالهای92و93 به شرح ذیل میباشد:

همانطور که مشهود است نرخ فروش قطعات فورج در دوره واقعی منتهی به 31/03/93 تقریبا معادل نرخ این محصول در 9 ماهه ابتدای سال مالی 92 محقق شده است.این در حالیست که میانگین نرخ فروش درگزارش 12 ماهه سال مالی 92 ،14 درصد بیشتر از نرخ فروش درگزارش 3 ماهه ابتدای سال مالی 93 بوده است.

بهای تمام شده کالای فروش رفته

در جدول زیر بهای تمام شده کالای فروش رفته طی سالهای 92و93 ، طبق بودجه اعلامی شرکت نشان داده شده است.

مواد مستقیم بیشترین تأثیر را در بین اقلام بهای تمام شده کالای فروش رفته دارد.

در جدول زیر نرخ مواد اولیه شرکت را در سال مالی 92 و 93 بررسی خواهیم کرد.

شرکت پیش بینی کرده است که 86 درصد مواد اولیه خود را (شمش فولاد) در سال 93 از داخل کشور تهیه کند.مواد اولیه وارداتی با نرخ 40,500 ریال به ازای هر یورو درنظر گرفته شده است.

سناریو های کارشناسی

در پیشبینی کارشناسی سال 93، 3 سناریو در نظر گرفته شده است.

سناریو اوَل سال 93

سناریودوَم سال 93

سناریو سوم سال 93

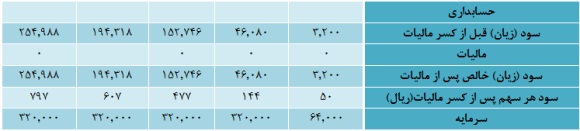

صورت سود و زیان کارشناسی شده

بر اساس مفروضات در نظر گرفته شده در گزارش حاضر، پیشبینی کارشناسی صورت سود و زیان شرکت برای سال مالی آتی به شرح ذیل میباشد:

با توجه به مفروضات ارائه شده، برآورد سود کارشناسی در 3 سطح انجام گردیده است:

1-سودی معادل 477 ریال با توجه به سناریو اول؛

2-سودی معادل 607 ریال با توجه به سناریو دوم.

3-سودی معادل 797 ریال با توجه به سناریو سوم

در سال مالی 92 ، هزینه مالی زیاد موجب کاهش به مقدار زیاد در سود خالص و همچنین حاشیه سود خالص شده است.

نکات مهم:

*شرکت در گزارش 3 ماهه سال 93 ،اعلام کرده است که کل محصولات خود را در داخل کشور به فروش رسانده و تمام مواد اولیه را از داخل کشور تهیه نموده است.

*به ازای هر کیلوگرم محصول ،میزان مواد مصرفی 1.34 کیلوگرم می باشد.

*درصد توقف تولیدات در سال 92 معادل 41.5 درصد بوده است که عمدتا به دلیل کمبود مواد اولیه و نوسانات نرخ ارز بوده است.اما با توجه به افزایش سفارشات ناشی از تولید قطعات میل لنگ و مثلثی پژو ،درصد توقف تولیدات در سال 93 کمتر خواهد بود.

*افزایش در درآمدهای عملیاتی ناشی از فروش حدود 6440 تن ضایعات فلش قطعات با نرخ 10,000 ریال برای هر کیلو و 7332 میلیون ریال ناشی از فروش سر و ته بیلت و قالبهای شکسته است.

*مشتریان عمده شرکت ، شرکت ساپکو و تامین قطعات تراکتورسازی می باشد.

*عمده مواد اولیه شرکت در سال مالی 92 از شرکت فولاد آلیاژی ایران تامین شده است.با فرض ادامه این روند در سال مالی 93 ، در برخی سناریوها از قیمت فروش شمش فولاد توسط شرکت فولاد آلیاژی ایران استفاده شده است.لازم به ذکر است که نرخ فروش محصولات این شرکت تقریبا معادل نرخ خرید مواد اولیه خاهن در 9 ماهه ابتدای سال 92 می باشد.

*سهم این شرکت در بازار داخلی چیزی حدود 17 درصد در سال مال 92 بوده است.

*شرکت تسهیلات مالی ارزی ندارد.

*امید است در سال مالی 93 با توجه به افزایش تولید ،هزینه جذب نشده وجود نداشته باشد.

کلید اصلی بازار سرمایه در دست بانک مرکزی است

کلید اصلی بازار سرمایه در دست بانک مرکزی می باشد بطوریکه چنانچه نرخ سود سپرده های بانکی کاهش یابد، شاهد رونق قطعی بورس خواهیم بود. علاوه بر این انتظار می رود قیمت سهام در بازار سرمایه در صورت حصول توافقات هسته ای با شیب بیشتری رشد کند.

در همین راستا، عجمی، عضو هیأت مدیره کارگزاری آرمان تدبیر نقش جهان با اشاره به مطالب بالا در گفتگو با خبرنگار بورس نیوز اظهار کرد: بطور کلی نوسان قیمت سهام جز ذات طبیعی بازار سرمایه می باشد به اعتقاد بنده رفتار بازار سرمایه و افت قیمت اکثر سهام طی روز شنبه منطقی بوده چراکه نباید تصور رشد مداوم قیمت سهام را در بورس داشت.

عجمی تصریح کرد: آنچه مسلم است وضعیت بازار سرمایه پس از تمدید وضعیت اضطراری ایران توسط اوباما از خوشبینی بیش از حد فاصله گرفت و باعث شد سهامداران تا حدودی واقع بینانه تر رفتار کنند. همچنین به نظر می رسد علت کاهش قیمت سهم در روز شنبه مربوطه به عرضه اولیه "سیدکو"، خبرهای منتشره در خصوص مذاکرات هسته ای و مقوله تسویه وجوه مشتریان کارگزاری به دلیل رسیدن به مهلت پایان ماه جهت تسویه می باشد.

عضو هیأت مدیره کارگزاری آرمان تدبیر نقش جهان بیان کرد: به نظر می رسد مذاکرات هسته ای در نهایت به توافق منجر شود بطوریکه انتظار می رود قیمت سهام صعودی همراه با شیب ملایمی تا پایان سال همراه باشد.

عجمی عنوان کرد: مشکل کنونی بازار سرمایه این است که سهام بنیادی متأسفانه به زیر ارزش واقعی خود در بازار سرمایه رسیده اند که علت این امر را می توان ناشی از رفتار سهامدار عمده و همچنین عرضه های افراطی دانست، در نهایت این مقوله منجر می شود که بازار سرمایه از سهام بنیادی فاصله بگیرد و تنها دیدگاه تکنیکالی، مبنای معاملات سهام در بورس باشد در نتیجه این امر باعث می شود که به ارزش ذاتی سهام توجه نشود و تحلیل بنیادی در بازار جایگاه واقعی خود را نداشته باشد.

وی در خاتمه افزود: به اعتقاد بنده صنعت بانکداری و نیروگاهی از نظر می تواند بازدهی مناسبی را نصیب سهامداران کند بطوریکه علاوه بر وضعیت بنیادی مطلوب دو صنعت مذکور و رفع تحریم ها، واقعی شدن قیمت برق نیز تأثیر مثبتی بر صنعت نیروگاهی خواهد گذاشت. همچنین پیش بینی می شود رفع تحریم ها و وضعیت توافقات، بهتر از شرایط کنونی باشد.

هنوز رشد واقعی سهام بنیادی آغاز نشده است

دستیابی به توافقات نهایی در مذاکرات هسته ای ایران، دور از ذهن نمی باشد. لذا در این صورت می توان انتظار تداوم رشد قیمت سهام را در بورس متصور شد. بازار سرمایه طی 3 هفته اخیر با رشد نسبی قیمت سهام همراه شده بطوریکه می توان رشد قیمت سهام را ناشی از دو عامل اساسی دانست.

در همین راستا، کفاش، مدیر عامل کارگزاری بانک مسکن در گفتگو با خبرنگار بورس نیوز اظهار داشت: بازار سرمایه طی 3 هفته اخیر با رشد نسبی قیمت سهام همراه شده بطوریکه می توان رشد قیمت سهام را ناشی از دو عامل اساسی دانست.

کفاش تصریح کرد: عامل نخست، رسیدن قیمت سهام به پایین ترین سطوح قیمتی آنها می باشد بطوریکه کاهش شدید قیمت سهام طی چند ماه اخیر باعث شده که قیمت اکثر، سهام فارغ از نتیجه نهایی در مذاکرات هسته ای با رشد نسبی همراه گردد.

وی ادامه داد: همچنین وجود اخبار مثبت در مذاکرات هسته ای ایران با کشورهای گروه 1+5 و خوشبینی ایجاد شده نسبت به حصول توافقات، منجر به رشد قیمت نسبی سهام در بازار گشته این در حالی است که قیمت سهام مربوط به شرکت های کوچک در بازار سرمایه، طی چند هفته اخیر رشد قیمتی محسوس تری را تجربه کرده اند.

کفاش اظهار کرد: گفتنی است که فعالیت سهامداران حقوقی بیشتر مربوط به معاملات سهام بنیادی می باشد لذا به دلیل ابهام در نتیجه نهایی مذاکرات هسته ای و عدم قطعیت توافقات، رشد واقعی سهام بنیادی شروع نشده است.

وی در خصوص تأثیر عرضه اولیه بر روند قیمت سهام در بازار سرمایه افزود: با توجه به پایین بودن حجم عرضه های اولیه طی چند وقت اخیر، این قضیه تأثیر منفی بر بازار سرمایه نمی گذارد چراکه حجم پایین عرضه های اولیه اخیر منجر به خروج نقدینگی محسوسی از بازار سرمایه نمی شود.

کفاش بیان کرد: به اعتقاد بنده نتیجه نهایی مذاکرات هسته ای تأثیر بسزایی بر قیمت سهام در بورس خواهد گذاشت اما علاوه بر مقوله مذاکرات، می توان به عوامل دیگری اشاره کرد که بر عملکرد قیمت سهم در بازار سرمایه تأثیر بسزایی دارد.

وی در خاتمه افزود: کاهش سود بانکی، اجرایی شدن برنامه دولت در جهت خروج از رکود و همچنین بودجه بندی سال 94 و تصیمات اتخاذی در خصوص صنایع مختلف در بودجه 94، می تواند بر روند قیمت سهام در بازار سرمایه تأثیر بسزایی داشته باشد. علاوه بر این، در صورت رفع تحریم ها 4 صنعت بانکداری، خودرو و پیمانکاری و تجهیزاتی ها می توانند بازدهی مطلوبی را در بازار سرمایه به همراه داشته باشند.

افزایش میزان تولید و فروش "کطبس"در 6 ماهه نخست/برنامه ای برای صادرات نداریم

شرکت ذغال سنگ نگین طبس در گزارش عملکرد حسابرسی نشده 6 ماهه اول سال جاری خبر از پوشش 58 درصدی سود پیش بینی شده خود داده است.

در همین راستا، مدیر مالی شرکت ذغال سنگ نگین طبس در گفتگو با خبرنگار بورس نیوز اظهار داشت: فعالیت های "کطبس" در راستای تحقق کامل بودجه پیش بینی شده سال مالی جاری می باشد و تا این لحظه هیچگونه برنامه ای برای افزایش سرمایه و نیز اتفاقی که منجر به افزایش سودآوری شرکت گردد در دستور کار ندارد.

فرهاد درخشنده با اشاره به اینکه میزان تولید و فروش محصولات "کطبس" در 6 ماهه اول سال جاری نسبت به مدت مشابه سال گذشته با افزایش مواجه شده است، افزود: شرکت ذغال سنگ نگین طبس محصولات خود را براساس نیاز مصرف داخل کشور تولید می نماید و برنامه ای برای صادرات کالای خود به کشورهای دیگر ندارد.