بهعنوان سوال اول، بازار فولاد را چگونه ارزیابی میکنید؟

بازار جهانی فولاد تحت تاثیر کاهش رشد اقتصادی چین در سه سال گذشته روندی کاهشی را طی کرده و به نظر میرسد مادامی که رشد اقتصادی چین و کشورهای بزرگ همچنان روندی منفی یا ثابت داشته باشد بازار جهانی فولاد تحریک نشود و قیمتها از ثبات برخوردار باشند، مگر اینکه تقاضای عمدهای در بخشهایی از جهان ایجاد شود بهعنوان مثال در صورتی که در کشورهایی که درگیر جنگ هستند مثل عراق، یمن، لیبی و حتی لبنان به آرامش دست پیدا کنند و به سمت بازسازی ویرانیهای ناشی از جنگ رفته و توسعه یابند، مقادیر قابل توجهی مصرف در حوزه فولاد شکل میگیرد و تقاضا در بازار جهانی فولاد ایجاد میشود، در غیر این صورت با ظرفیت بالای تولید فولاد در چین و از سویی کاهش رشد اقتصادی این کشور اوضاع بازار فولاد بهبود پیدا نمیکند، کما اینکه تولید متناسب با کاهش مصرف افت نداشته و جهان با مازاد عرضه مواجه هست و این مازاد عرضه اجازه رشد قیمتها را نمیدهد.

ابتدای سالجاری بازار جهانی فولاد کمی بهبود پیدا کرد. به نظر جنابعالی این نمیتواند سیگنال مثبتی باشد؟

اوایل سال جاری چین تولید خود را 100 میلیون تن کاهش داد و همین موضوع باعث ایجاد شوک به بازار جهانی فولاد شده و بازار رشد 30 درصدی را تجربه کرد، اما به دلیل بازگشت تولید به سطح قبلی، کاهش تدریجی قیمتها نیز اتفاق افتاد. من چشمانداز بازار فولاد در کوتاهمدت را خوب نمیبینم، ولی اگر بخشهایی از جغرافیای جهان که درگیر جنگ هستند به سمت بازسازی بروند امکان تحریک تقاضا وجود دارد.

شرایط در بازار داخلی ما تا چه حد متاثر از بازارهای جهانی است؟

در بازار داخلی، قیمت فولاد تابع بازار جهانی است و با توجه به اینکه در سه سال گذشته رشد اقتصادی ما قابل توجه نبوده بنابراین طبیعی است که وقتی با کاهش رشد اقتصادی مواجهیم مولفههای تاثیرگذار در توسعه و رشد اقتصادی تحت تاثیر قرار گیرند.بنابراین شرایط سختی در پیش داریم، همزمان با اینکه قیمتهای فولاد تحت فشار است، هزینههای سربار، آهناسفنجی، فروآلیاژها و دستمزد رو به رشد است و متناسب با نوسان قیمت فولاد نیست.در حال حاضر بخش عمدهای از سود صنعت فولاد را تولیدکنندگان آهن اسفنجی میبرند، چرا که با توجه به کمبود تولید در داخل از وضعیت رکودی بازار فولاد و سایر شرایط اقتصادی تبعیت نکرده و قیمت آن نسبت به سایر مواد در زنجیره فولاد بالاتر و ناهماهنگ است.

بازار فولاد ما تا چه حد از شرایط تحریمها آسیب دید؟

تاثیر تحریم بر قیمت فولاد طبیعی است، تحریم، رشد اقتصادی کشور را منفی کرد و در کاهش مصرف کل تاثیر گذاشت، بخشی از شرکتها با صدور محصولات سعی کردند زیان داخل را پوشش دهند، این موضوع باعث شد بخشهایی که دسترسی به بازار جهانی نداشتند بیشتر تحت فشار قرار گرفتند.

گفته میشود فولاد آلیاژی به سمت تولید فولادهای ساختمانی رفته است، این موضوع صحت دارد؟

فلسفه ایجاد و راهاندازی فولاد آلیاژی تولید فولادهای خاص بوده و هست، اما با رکود اقتصادی، تولید خودروهای سواری و سنگین کاهش پیدا کرد و به همین دلیل مشتریان ما در این بخش ریزش پیدا کردند، از این رو برای حفظ سطح تولید، به اجبار به سمت تولید با عیار آلیاژ پایین رفتیم که تولید آن اقتصادی هم نیست، اما میتواند هزینههای ثابت و بخشی از هزینههای متغیر را پوشش دهد. در واقع مدیریت بنگاه علاقهای به تولید محصولات ساختمانی ندارند، اما شرایط فعلی، تحمیلی و موقتی و برای عبور از دوران گذار است.

برای حفظ تولید فولاد آلیاژی به سمت صادرات نرفتید؟

در سال جاری برای اینکه از تولید فولادهای ساختمانی فاصله بگیریم، برنامهریزی کردیم تا با توسعه صادرات تولید فولادهای آلیاژی را افزایش دهیم، از همین رو تصمیم گرفته شد تا بازارهای جدید ایجاد کنیم و به همین منظور شرکت بازرگانی فولاد آلیاژی را تاسیس کردیم. البته شروع امسال بازارها خوب بود و رکورد 10 سال گذشته را در بخش صادرات ثبت کردیم و امیدواریم تا پایان سال با توجه به مرغوبیت کیفیت محصولات این روند را حفظ کنیم. مزیت نسبی دراین حوزه وجود دارد و امیدواریم با برنامهریزی دقیق، بازارهای هدف را شناسایی و در آن حضور پیدا کنیم.

صادرات فولاد آلیاژی سودآور است یا مانند فولادهای ساختمانی سودآوری چندانی ندارد؟

بله صادرات فولاد آلیاژی سودآور است، در واقع قیمت ما به گونهای است که محصول آلیاژی سود قابل قبولی دارد.

صادرات امسال را چقدر پیشبینی میکنید؟

در برنامه امسال رشد صادرات فولادهای آلیاژی را هدفگذاری کردیم و قصد صادرات 100 هزار تن فولاد آلیاژی را داریم.

نظر شما بهعنوان تولیدکننده فولادهای آلیاژی درخصوص تعرفه بر واردات چیست؟

در اینکه همه تولیدکنندگان تمایل به وضع تعرفه بالا دارند شکی نیست، چراکه به این ترتیب توان تجاری ما نسبت به محصولات وارداتی افزایش پیدا میکند، اما این موضوع را باید در نظر گرفت که تعداد زیادی از صنعتگران کشور، با این نوع فولاد قطعه میسازند و قطعه را صادر میکنند و اگر بتوانند فولاد را ارزانتر به دست آورند تولید آنها توجیه اقتصادی پیدا میکند و با ارزش افزوده بیشتر امکان صادرات پیدا میکنند، از این رو دولت باید بین منافع تولیدکننده و صنعتگر توازن ایجاد کند و با در نظر گرفتن مجموعه عوامل، تعرفهگذاری کند.

مشوقهای صادراتی تا چه حد میتواند تولیدکنندگان را حمایت کند؟

مشوقهای صادراتی میتوانند نقش بسیار مهمی برای تولیدکنندگان ایفا کنند که متاسفانه در چند سال اخیر حذف شدند، برخی اوقات تولیدکنندگان ما در عرصههای رقابت جهانی با دو تا سه درصد اختلاف قیمت بازار را به رقیب واگذار میکنند اما اگر مشوقهای صادراتی وجود داشتند این اتفاق نمیافتاد. آمار و ارقام هم نشان میدهد بعد از حذف مشوقها، روند صادرات کاهشی بود. امیدوارم متولیان امر به این موضوع توجه کنند.

آثار رفع تحریمها در صنعت فولاد مشخص شده یا هنوز اتفاق جدی در این حوزه نیفتاده است؟

آثار روانی پساتحریم در حوزههای مختلف اقتصادی هویدا است و رفتوآمدها و امضای تفاهمنامهها در زمینههای مختلف نشاندهنده همین موضوع است که فضا از حالت یخبندان خارج شده، اما اینکه تجار و بانکها بتوانند به راحتی و بدون مانع کار کنند مقداری زمان میبرد این در حالی است که سیستم بانکی کشور در این مدت آسیب جدی دیده و اینکه بانکهای خارجی از کار با سیستم بانکی ما اکراه دارند ناشی از تهدید و تحریم نیست بلکه کاهش اعتبارات سیستم بانکهای ما در برخی مواقع عامل کندی کار بوده و تا بانکهای ما بتوانند اعتبار آسیبدیده را بازسازی کنند، مستلزم تحمل بیشتری است.

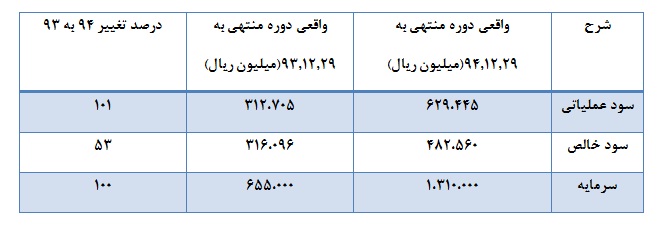

امسال بین سهامداران سود تقسیم میشود؟

نظر به اینکه تصمیم داریم از محل منابع داخلی طرحهای توسعه شرکت را اجرا کنیم، ممکن است مجبور شویم با اجازه مجمع، سود سهام را پرداخت نکنیم.

آیا طرح توسعه در شرایط فعلی توجیه اقتصادی دارد و میزان افزایش ظرفیت چقدر است؟

طرح توسعه با توجه به اینکه مشمول مرور زمان شده توجیه اقتصادی چندانی ندارد، اما در شرایطی نیستیم که طرح را متوقف کنیم، باید آن را ادامه دهیم. با اجرای این طرح قادر به تولید 350 هزار تن فولاد آلیاژی و 350 هزار تن فولاد ساختمانی خواهیم بود.