وبلاگ خبری کارگزاری آراد ایرانیان شعبه رشت

بورس و اوراق بهاداروبلاگ خبری کارگزاری آراد ایرانیان شعبه رشت

بورس و اوراق بهادارکاهش قیمت سکه در سه شنبه

رئیس اتحادیه فروشندگان طلا و جواهر با اشاره به قیمت هر اونس طلا (1249 دلار) گفت: نرخ سکه بهار آزادی طرح قدیم و جدید امروز سه شنبه به 870 هزار تومان (10هزار تومان کاهش) رسیده است.http://www.persiantahlil.com

نگاهی به گزارش 9 ماهه و تعدیل مثبت این شرکت پتروشیمی

شخارک سود هر سهم سال مالی جاری خود بر اساس عملکرد 9 ماهه را از 5765 ریال به 7389 ریال افزایش داده است و با تعدیل مثبت 28 درصدی روبرو شده است.در 9 ماهه نیز 75 درصد آن را پوشش داده است.

در گزارش جدید مقدار تولید کلی 6 هزار تن افزایش پیدا کرده است.مقدار تولید پروپان و بوتان از 80 هزار تن به بیش از 90 هزار تن افزایش داشته است ولی مقدار تولید پیش بینی شده متانول از 600 هزار تن به 580 هزار تن کاهش یافته است.در 9 ماهه نیز در کل 73.4 درصد تناژ تولیدی را پوشش داده است

در بخش فروش مقدار فروش پیش بینی شده برابر با مقدار تولید پیش بینی شده لحاظ شده ولی در 9 ماهه 71 درصد مقدار فروش پوشش داده شده است

علت اصلی تعدیل مثبت شرکت افزایش نرخ فروش انواع محصولات بوده است.شرکت نرخ فروش متانول را برای سه ماه آخر سال 500 دلار ،LPGرا 770 دلار و گوگرد را 115 دلار با دلار 2460 تومان در نظر گرفته است.با توجه به دلار 2900 تومانی شرکت تا پایان سال بازهم تعدیل مثبت خواهد داشت.شایان ذکر است هر 10 دلار افزایش در نرخ متانول مبلغ 43 ریال بر سود هر سهم شرکت موثر است

شرکت در 9 ماهه ابتدایی سال309.5 میلیون دلار صادرات با نرخ دلار 3225 تومان داشته است.کل صادرات ارزی شرکت در سال 91 مبلغ بیش از387 میلیون دلار بوده است.

شرکت در 9 ماهه گاز ترش را با نرخ 9.5 سنت و دلار مبادلاتی خرید کرده که برای سه ماهه پایانی سال نیز همین نرخ را در نظر گرفته است

نتیچه اینکه شرکت قادر است تا پایان سال کل تولید و فروش پیش بینی شده را محقق کرده و از محل تسعیر نرخ ارز و رشد نرخ محصولات در سه ماهه پایانی سال سود هر سهم خود را به بیش از 800 تومان نیز برساند

پرشین تحلیل –دی ماه 92

نگاهی به گزارش 9 ماهه و تعدیل مثبت این شرکت پتروشیمی

شخارک سود هر سهم سال مالی جاری خود بر اساس عملکرد 9 ماهه را از 5765 ریال به 7389 ریال افزایش داده است و با تعدیل مثبت 28 درصدی روبرو شده است.در 9 ماهه نیز 75 درصد آن را پوشش داده است.

در گزارش جدید مقدار تولید کلی 6 هزار تن افزایش پیدا کرده است.مقدار تولید پروپان و بوتان از 80 هزار تن به بیش از 90 هزار تن افزایش داشته است ولی مقدار تولید پیش بینی شده متانول از 600 هزار تن به 580 هزار تن کاهش یافته است.در 9 ماهه نیز در کل 73.4 درصد تناژ تولیدی را پوشش داده است

در بخش فروش مقدار فروش پیش بینی شده برابر با مقدار تولید پیش بینی شده لحاظ شده ولی در 9 ماهه 71 درصد مقدار فروش پوشش داده شده است

علت اصلی تعدیل مثبت شرکت افزایش نرخ فروش انواع محصولات بوده است.شرکت نرخ فروش متانول را برای سه ماه آخر سال 500 دلار ،LPGرا 770 دلار و گوگرد را 115 دلار با دلار 2460 تومان در نظر گرفته است.با توجه به دلار 2900 تومانی شرکت تا پایان سال بازهم تعدیل مثبت خواهد داشت.شایان ذکر است هر 10 دلار افزایش در نرخ متانول مبلغ 43 ریال بر سود هر سهم شرکت موثر است

شرکت در 9 ماهه ابتدایی سال309.5 میلیون دلار صادرات با نرخ دلار 3225 تومان داشته است.کل صادرات ارزی شرکت در سال 91 مبلغ بیش از387 میلیون دلار بوده است.

شرکت در 9 ماهه گاز ترش را با نرخ 9.5 سنت و دلار مبادلاتی خرید کرده که برای سه ماهه پایانی سال نیز همین نرخ را در نظر گرفته است

نتیچه اینکه شرکت قادر است تا پایان سال کل تولید و فروش پیش بینی شده را محقق کرده و از محل تسعیر نرخ ارز و رشد نرخ محصولات در سه ماهه پایانی سال سود هر سهم خود را به بیش از 800 تومان نیز برساند

پرشین تحلیل –دی ماه 92

ارزیابی شرکت فولاد مبارکه اصفهان از پرشین تحلیل

شرکت فولاد مبارکه اصفهان به عنوان بزرگترین مجتمع صنعتی کشور با ظرفیت تولید بیش از 5 میلیون تن انواع محصولات فولادی مشغول فعالیت می باشد. تولیدات اصلی شرکت شامل محصولات فولادی تخت گرم و سرد نورد شده، قلع اندود، گالوانیزه و رنگی در قطعات و ضخامت های مختلف می باشند

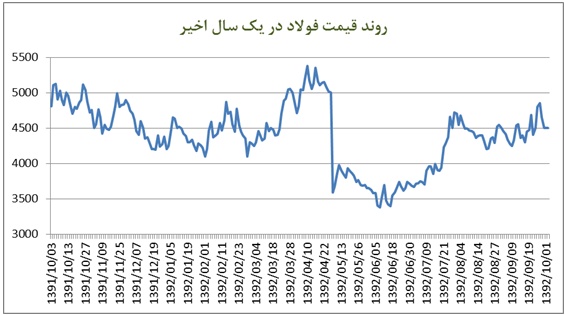

روند قیمت سهم در یک سال اخیر:

توضیح اینکه شرکت در تاریخ 1392.4.29 برای هر سهم شرکت 650 ریال سود نقدی پرداخت نموده است و سرمایه شرکت در این تاریخ 40 درصد افزایش یافته است.

تاریخچه و موضوع فعالیت:

شرکت فولاد مبارکه اصفهان (سهامی عام) در تاریخ 1369.12.28 به صورت شرکت سهامی خاص به ثبت رسید. طبق صورتجلسه مجمع عمومی فوق العاده مورخ 1383.2.21 شرکت از سهامی خاص به سهامی عام تبدیل و در تاریخ 1385.12.7 به عنوان چهارصد و سی و پنجمین شرکت پذیرفته شده در فهرست شرکت های بورسی درج گردید.

موضوع فعالیت شرکت بهره برداری از کارخانه فولادسازی مجتمع فولاد مبارکه و انجام هر گونه فعالیت تولیدی، معاملاتی و بازرگانی اعم از داخلی و خارجی که به طور مستقیم یا غیر مستقیم با موضوع شرکت مرتبط است.

سرمایه:

سرمایه شرکت در بدو تاسیس مبلغ ده میلیون ریال بوده که طی چند مرحله به شرح جدول زیر به مبلغ 36.000.000 میلیون ریال فزونی یافته است.

ترکیب سهامداران:

ترکیب سهامداران شرکت در تاریخ 1392.10.3 به ترتیب جدول زیر بوده است:

تولید:

شرکت فولاد مبارکه اصفهان به عنوان بزرگترین مجتمع صنعتی کشور با ظرفیت تولید بیش از 5 میلیون تن انواع محصولات فولادی مشغول فعالیت می باشد. تولیدات اصلی شرکت شامل محصولات فولادی تخت گرم و سرد نورد شده، قلع اندود، گالوانیزه و رنگی در قطعات و ضخامت های مختلف می باشند که فرآیند تولید آنها به صورت اجمالی به شرح زیر است:

پودر سنگ آهن به عنوان ماده اولیه مورد نیاز از معادن گل گهر و چادرملو از طریق خطوط ریلی به واحد انباشت و برداشت فولاد مبارکه حمل می گردد. این ماده معدنی در واحد گندله سازی تبدیل به گندله شده و در احیای مستقیم به آهن اسفنجی مبدل می گردد و پس از آن در کوره های قوس الکتریکی واحد فولاد سازی ذوب می شود. فولاد مذاب جهت تبدیل به تختال (اسلب) به ماشین های ریخته گری مداوم منتقل می شود. تختال، خنک و پرداخت شده و بعد از پیشگرم شدن در واحد نورد گرم، نورد شده و سپس به واحد تکمیل نورد گرم و یا به واحد اسید شوئی می رود و سپس برای کاهش ضخامت به واحد نورد سرد ارسال می گردد. همچنین بخشی از محصولات سرد نورد شده به واحدهای قلع اندود، گالوانیزه و رنگی ارسال می گردد.

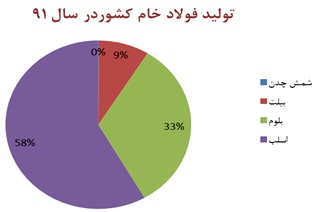

بنا بر آخرین گزارش سازمان توسعه و نوسازی معادن و صنایع معدنی ایران (ایمیدرو) از تولیدات واحدهای فولادسازی کشور در سال 1391، در مجموع بیش از 13.422 هزار تن انواع فولاد خام شامل شمش چدن، بیلت، بلوم و اسلب در این واحدها تولید شده است. در بین این محصولات اسلب با بیش از 7.823 هزار تن، بیشترین حجم تولید را به خود اختصاص داده است.

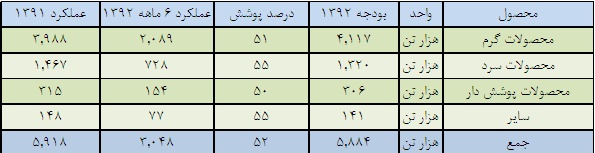

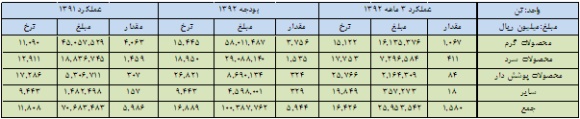

تولید فولاد مبارکه در سال گذشته با 6% رشد نسبت به سال 1390 به 5.9 میلیون تن رسیده است. تولید شرکت برای سال جاری با 1.7 درصد کاهش نسبت به سال قبل، 5.9 میلیون تن پیش بینی شده که تا پایان شهریورماه، تولید 51% آن انجام شده است. لازم به ذکر است در سنوات گذشته به طور میانگین 70% از تولیدات شرکت به محصولات گرم اختصاص داشته است. جدول زیر تولید شرکت به تفکیک محصولات مختلف را نشان می دهد:

فروش:

مقدار فروش شرکت در سال گذشته با 7% رشد نسبت به سال قبل، به 5.96 میلیون تن رسید. فولاد مبارکه در بین شرکت های فعال در صنعت تولید محصولات تخت در ردهی اول قرار دارد. فولاد برای سال 1392 فروشی به مبلغ 100.388 میلیارد ریال را پیش بینی نموده که نسبت به سال قبل از آن حدود 42 درصد رشد را نشان می دهد. دلیل اصلی پیش بینی جهش درآمدی شرکت در سال جاری، افزایش در نرخ فروش محصولات می باشد. طبق پیش بینی شرکت 58 درصد از درآمد سال جاری از محل فروش 3.75 میلیون تن محصولات گرم و 29% از طریق فروش 1.5 میلیون تن محصولات سرد بدست می آید. طی عملکرد 3 ماهه منتهی به پایان خرداد سال جاری، 1.58میلیون تن انواع محصولات به ارزش 25.954 میلیارد ریال به فروش رسیده که این مبلغ معادل 26% بودجه سال جاری می باشد. جدول زیر مقدار فروش شرکت در دوره های مختلف را نشان می دهد:

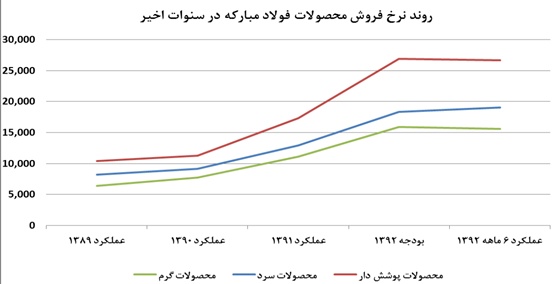

نرخ فروش محصولات شرکت در سنوات اخیر رو به افزایش بوده است. نرخ فروش محصولات گرم؛ به عنوان محصول اصلی شرکت؛ در سال 1389، 6.4 میلیون ریال به ازای هر تن بوده و طی عملکرد 6 ماهه نخست سال جاری به 15.6 میلیون ریال رسیده است. این رقم در بودجه 1392، 15.9 میلیون ریال به ازای هر تن در نظر گرفته شده است. نمودار زیر روند نرخ فروش شرکت در سنوات گذشته و بودجه سال جاری را به تفکیک محصولات نشان می دهد:

آنالیز هزینه های تولید:

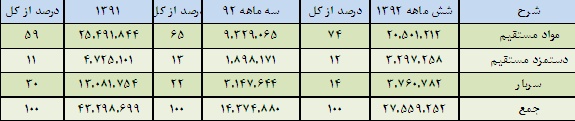

در بین هزینه های تولید، مواد مستقیم مهمترین عامل به شمار می رود. مواد مصرفی در فرآیند تولید شامل سنگ آهن، آهن قراضه و گندله می باشد. در بین مواد نیز سنگ آهن حدود 38% از هزینه ها را به خود اختصاص داده است. بخش عمده سنگ آهن مورد نیاز از دو شرکت چادرملو و گل گهر تامین می گردد. پس از مواد، سربار بیشترین سهم از هزینه های تولید را در اختیار دارد. از اقلام مهم سربار می توان به هزینهی انرژی، مصارف انبار مواد کمکی و استهلاک ماشین آلات اشاره نمود که در سال گذشته به ترتیب 34، 22 و 14 درصد هزینه های سربار را شامل شده اند.

فرصت ها و تهدیدها:

نقاط قوت و فرصت ها:

* دارا بودن جایگاه نخست در تولید و فروش محصولات فولادی کشور.

* وجود تقاضای مطلوب محصولات با عنایت به نیاز بالای کشور به فولاد در سال های آتی.

* افزایش نرخ ارز و به تبع آن سود از محل فروش صادراتی.

* افزایش نرخ فروش محصولات به دلیل حذف فولاد از لیست محصولاتی که توسط سازمان حمایت از مصرف کنندگان قیمت گذاری می شوند.

* عدم وجود محصول جایگزین فولاد.

* طرح های توسعه و ایجاد ارزش افزوده برای شرکت.

نقاط ضعف و تهدیدات:

* احتمال کاهش قیمت فروش محصولات در پی کاهش تقاضای جهانی فولاد.

* احتمال آزادسازی نرخ سنگ آهن و افزایش بهای تمام شده محصولات.

* هزینه های بالای انرژی و مواد مصرفی و تاثیر منفی آن بر سودآوری شرکت.

* افزایش بهره مالکانه معادن در بودجه سال آتی کل کشور و به تبع آن افزایش بهای تمام شده محصولات.

برآورد EPS سال 1392 و 1393:

تولید

مقدار تولید شش ماهه دوم سال 92 مشابه شش ماهه دوم سال گذشته درنظر گرفته ایم. شرکت در شش ماهه ابتدایی سال جاری روند مناسبی در تولید داشته است و بیش از 51 درصد بودجه تولید را پوشش داده است. تولید سال 93 نیز مشابه تولید برآوردی برای سال 92، 5.978 هزار تن محصول درنظر گرفته شده است.

فروش

مقدار فروش را برای شش ماهه دوم سال جاری با توجه به مشکلاتی که شرکت در سه ماهه دوم سال داشته است، معادل 0.95 مقدار تولید درنظر می گیریم. مقدار فروش در سال 93 برابر با مقدار تولید در نظر گرفته می شود. نرخ فروش محصولات برای شش ماهه دوم سال جاری و همچنین سال 93 با توجه به میانگین نرخ فروش محصولات در بورس کالا از ابتدای مهرماه سال جاری به ترتیب زیر برآورد گردیده است:

هزینه مواد مستقیم

نرخ خرید سنگ آهن و گندله شرکت در شش ماهه دوم سال 92 به نسبت کاهش میانگین نرخ فروش محصولات فولاد خوزستان در بورس کالا از ابتدای مهرماه، نسبت به میانگین نرخ فروش شش ماهه ابتدایی محصولات فولاد خوزستان در بورس کالا، کاهش داده شده است. نرخ خرید آهن قراضه، آهن اسفنجی، فروآلیاژها مشابه نرخ خرید شش ماهه اول منظور گردیده اند. مقدار مواد مصرفی با توجه به نسبت مواد مصرفی در سال 91 برآورد گردیده است. نرخ مواد مصرفی نیز با توجه به نرخ خرید مواد اولیه و موجودی مواد اولیه و همچنین درنظر گرفتن هزینه حمل مشابه هزینه حمل شش ماهه اول سال درنظر گرفته شده است. بدین ترتیب هزینه مواد مستقیم مصرفی سال جاری، 36.083 میلیارد ریال بدست می آید. برای سال 93 مقدار مواد مصرفی با روشی مشابه برآورد می گردد. از طرفی با فرض ثبات نرخ خرید مواد اولیه در سال 93، در محاسبه نرخ مواد مصرفی در سال 93 به رشد 20 درصدی هزینه حمل اکتفا شده است.

هزینه دستمزد مستقیم و هزینه سربار

هزینه دستمزد مستقیم سال 92 با رشد 25 درصدی نسبت به سال 91 و هزینه دستمزد مستقیم سال 93 با رشد 20 درصدی نسبت به هزینه دستمزد برآوردی سال 92 بدست آمده است. در برآورد هزینه سربار سال 92، هزینه انرژی و استهلاک مشابه سال گذشته و هزینه مواد کمکی و سایر با رشد 30 درصدی منظور شده اند. در برآورد هزینه سربار سال 93 با توجه به احتمال اجرای طرح هدفمندسازی یارانه ها در سال آتی، پیش بنی رشد دو برابری هزینه انرژِ شده است. همچنین هزینه مواد کمکی و سایر هزینه های سربار با رشدی 20 درصدی در نظر گرفته شده اند. بدین ترتیب هزینه های سربار برای سال 92 و سال 93 به ترتیب 15.042و 21.101 میلیارد ریال حاصل می شود.

هزینه های اداری، عمومی و فرش را دوبرابر این هزینه در شش ماهه ابتدایی سال در نظر گرفته شده است. در سال 93 این هزینه با رشدی 20 درصدی نسبت به برآورد 92 محاسبه شده است. سایر درآمدها و هزینه های عملیاتی 92 مشابه بودجه قرار داده شده است.

دربرآورد درآمد حاصل از سرمایه گذاری ها در سال 92 با توجه به برگزاری مجمع شرکت های بورسی پرتفو تنها 2000 میلیارد ریال سود از محل سرمایه گذاری در شرکت فولاد هرمزگان به رقم بودجه افزوده شده است. درآمد حاصل از سرمایه گذاری ها در سال 93 با توجه به برآورد های مستقل صورت گرفته از سود سال 92 شرکت های سرمایه پذیر پیش بینی شده است. همچنین سود دریافتی از فولاد هرمزگان همان 2000 میلیارد ریال درنظر گرفته شده است. شایان ذکر است که فولاد هرمزگان در شش ماهه ابتدایی سال 92، 1150 میلیارد ریال سود خالص داشته است. با عنایت به مبانی و مفروضات فوق سود خالص شرکت برای سال 1392، معادل 36.463 میلیارد ریال (1.013 ریال به ازای هر سهم) و سود سال 93، معادل 30.568 ( 849 ریال به ازای هر سهم) برآورد می گردد ذکر این نکته ضروری است که شرکت مصوبه مجلس در خصوص حق انتفاع پروانه بهره برداری از معادن را در بودجه خود لحاظ ننموده است. در صورتی که این مورد در محاسبات درنظر گرفته شود، تقریباً 90 ریال از سود هر سهم شرکت کاسته خواهدشد.

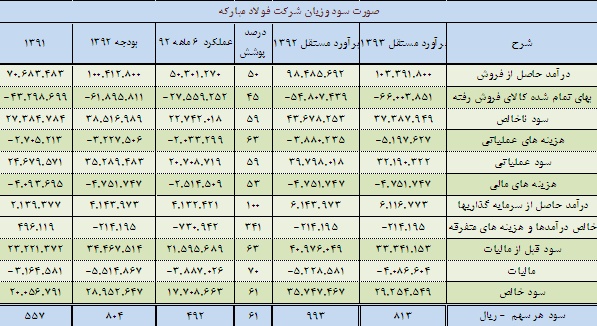

جدول زیر صورت سود و زیان برآوردی و بودجه شرکت را نشان می دهد: (مبالغ به میلیون ریال)